Source : ERES

Menu

CO Conseils > Entreprise > Plan Épargne Entreprise

Le Plan Épargne Entreprise (PEE) : un produit d'épargne qui vous permet de fidéliser vos salariés tout en réduisant votre pression fiscale.

Source : ERES

| NOM | FRAIS SUR VERSEMENT | FRAIS DE MISE EN PLACE | FRAIS DE GESTION | FRAIS DE TENUE DE COMPTE | ASSUREUR | ARBITRAGE | TYPES DE GESTION | RÈGLE D'ABONDEMENT | PÉRIODE DE VERSEMENT | |

|---|---|---|---|---|---|---|---|---|---|---|

| ERES SÉLECTION | 1 % à 2,5 % (à la charge de l'employeur ou du salarié) | De 0 € à 500 € HT (au choix du partenaire, 100% rétrocédés) |

De 0,6 % à 2 % selon FCPE |

De 1 à 10 titulaires → 165 € HT + 20 € / titulaire et au-delà de 10 titulaires → 115 € HT + 24 € / titulaire |

ERES | Gratuit | Gestion Libre, Gestion Pilotée |

Uniforme / tranches de versement / Ancienneté |

Toute l'année ou uniquement un trimestre au choix |

En savoir plus → |

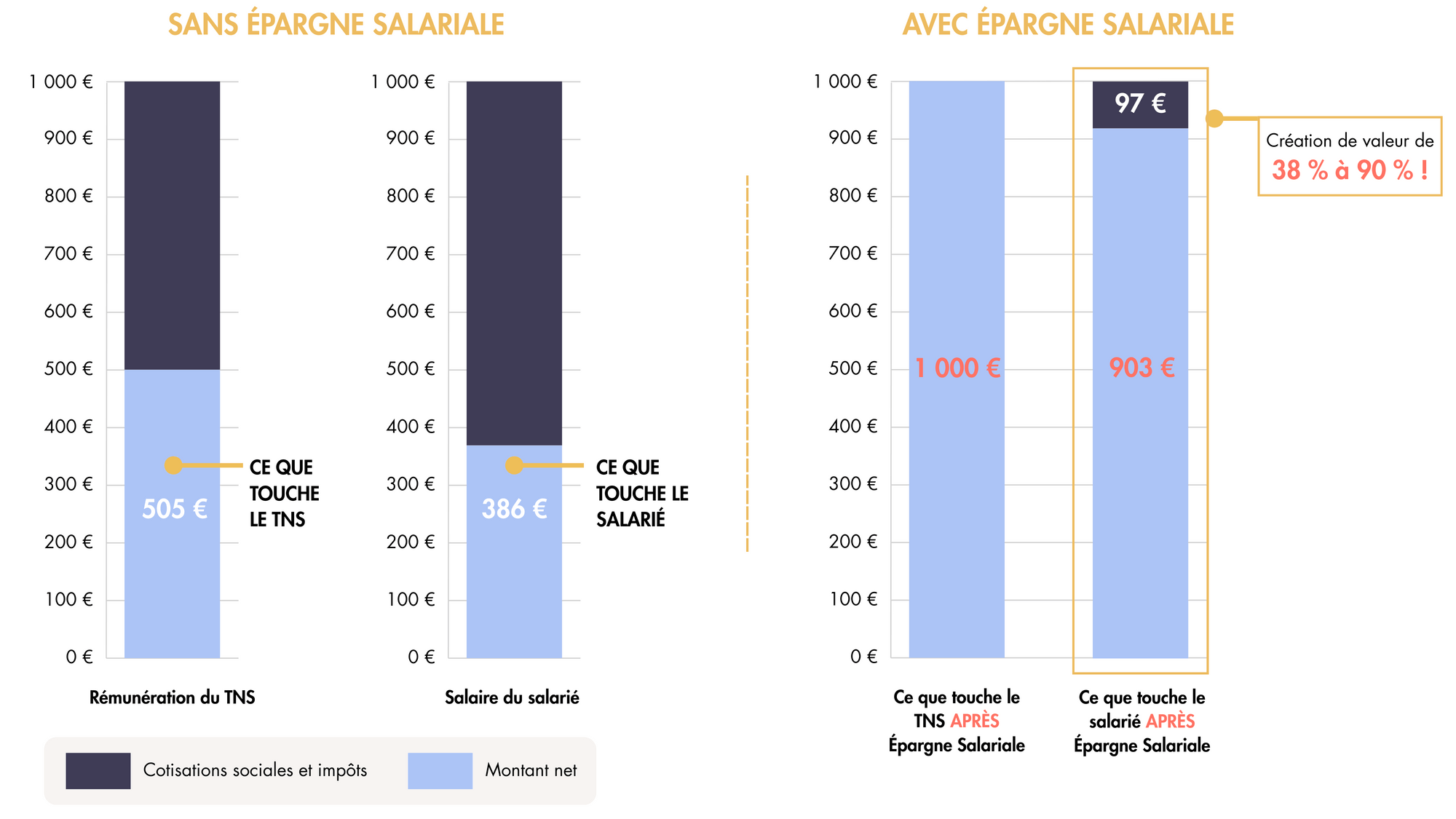

Exemple pour 1 000 € dépensés par l'entreprise :

Source : ERES

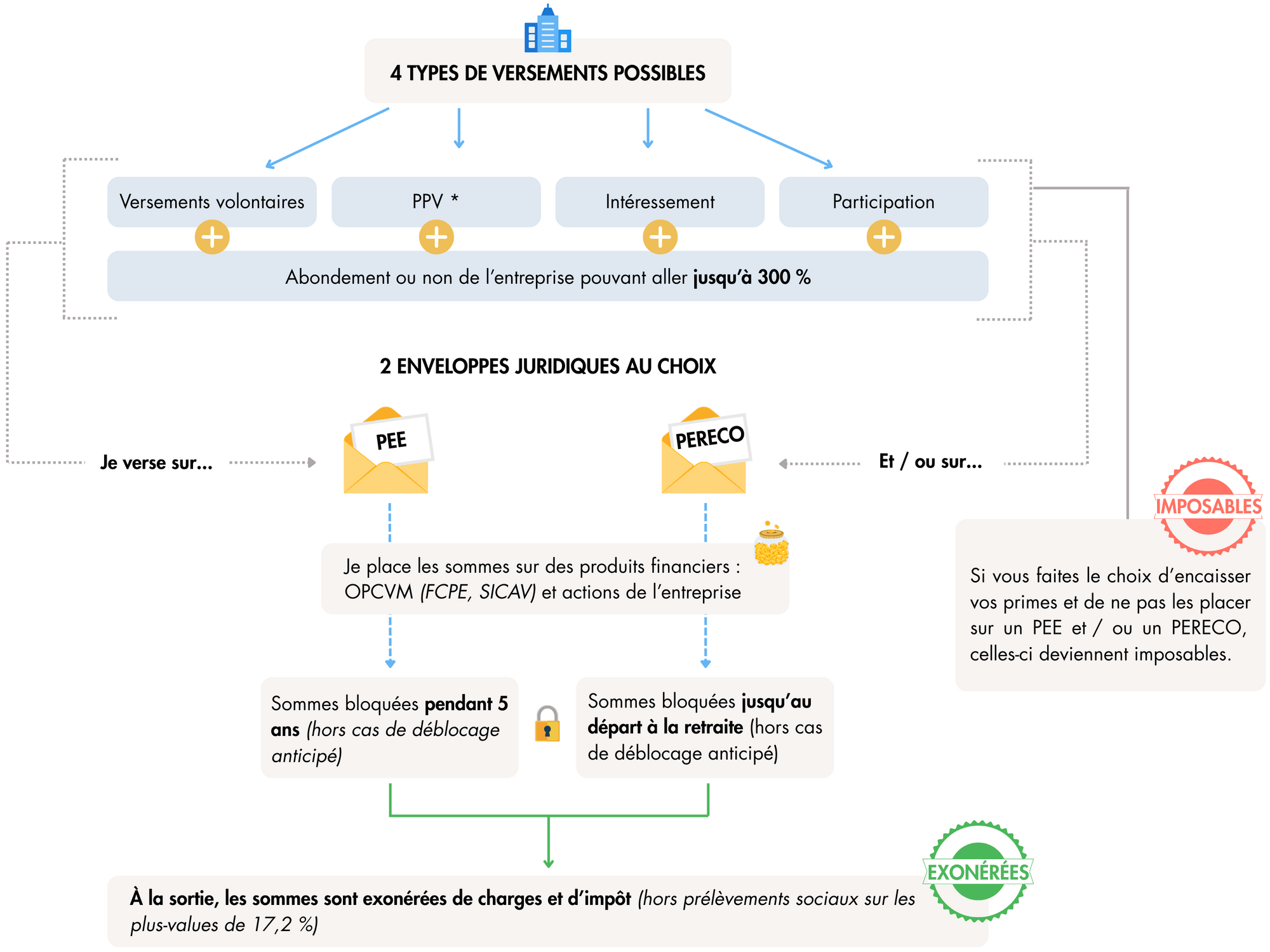

L’épargne salariale est un dispositif mis en place par les entreprises pour permettre au chef d’entreprise et aux salariés de se constituer une épargne à moyen ou long terme, avec des avantages fiscaux et sociaux. Ce dispositif repose sur deux principaux plans : le Plan d'Épargne Entreprise (PEE) et le Plan d'Épargne Retraite Collectif (PERECO).

Source : ERES

Tant pour l'employeur que pour ses salariés, le PEE offre un cadre fiscal avantageux.

Le PEE possède de nombreux avantages pour une entreprise :

Liste non-exhaustive.

Risque de fluctuation des marchés : Les investissements réalisés dans le cadre du PEE ou du PERECO sont souvent placés sur des supports financiers diversifiés (actions, obligations, fonds monétaires, etc.). La valeur de ces supports peut fluctuer en fonction des conditions du marché, ce qui signifie que les sommes investies peuvent être sujettes à des pertes.

Risque de liquidité : Les fonds investis dans le PEE et le PERECO ne sont pas disponibles immédiatement. Ils sont soumis à des règles de blocage et ne peuvent être débloqués qu'à l'occasion de certains événements prédéfinis (mariage, achat de résidence principale, départ de l’entreprise, etc. pour le PEE ; retraite, décès, etc. pour le PERECO).

Le choix de la règle de participation : Le choix de la règle de participation doit permettre à l'entreprise de maintenir un contrôle sur les coûts. Une formule de participation mal calibrée, non alignée avec les performances financières de l’entreprise, peut entraîner des charges élevées sur plusieurs années, surtout si les résultats fluctuent.

Impact sur la trésorerie : L'entreprise doit anticiper les besoins de liquidité pour éviter des tensions financières, car la participation peut représenter une dépense importante. Certaines règles de calcul peuvent engendrer des montants distribués très variables d’une année sur l’autre, créant une instabilité budgétaire.

News, actualités, informations sur la gestion de patrimoine, les marchés financiers, l'immobilier, l'épargne et les placements.

Une question sur le Plan Épargne Entreprise ? Vous souhaitez souscrire ? Contactez-nous au 05 35 54 22 54 ou via le formulaire ci-dessous