Qu'est-ce que la Tontine ?

La Tontine est un placement financier qui réunit sous forme d’association collective d’épargne viagère plusieurs épargnants.

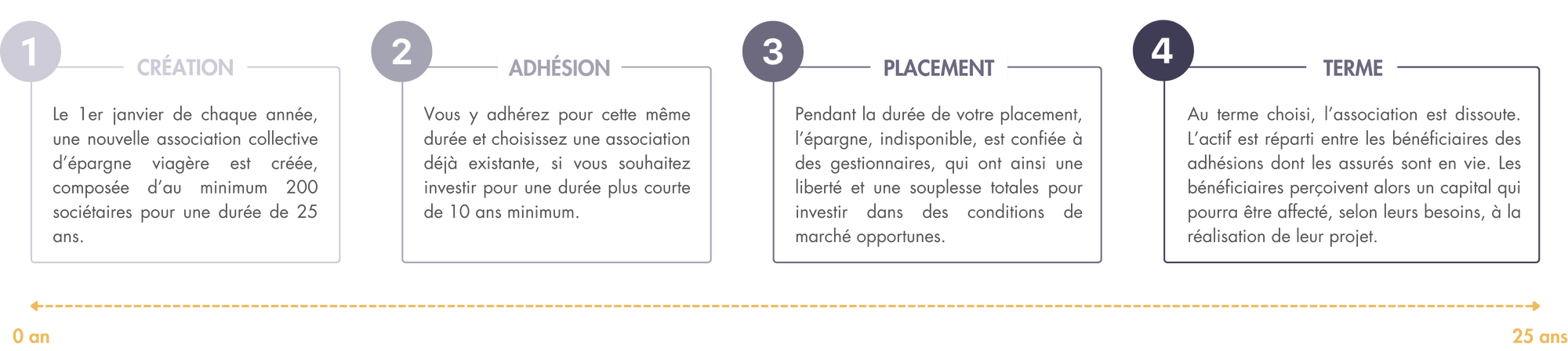

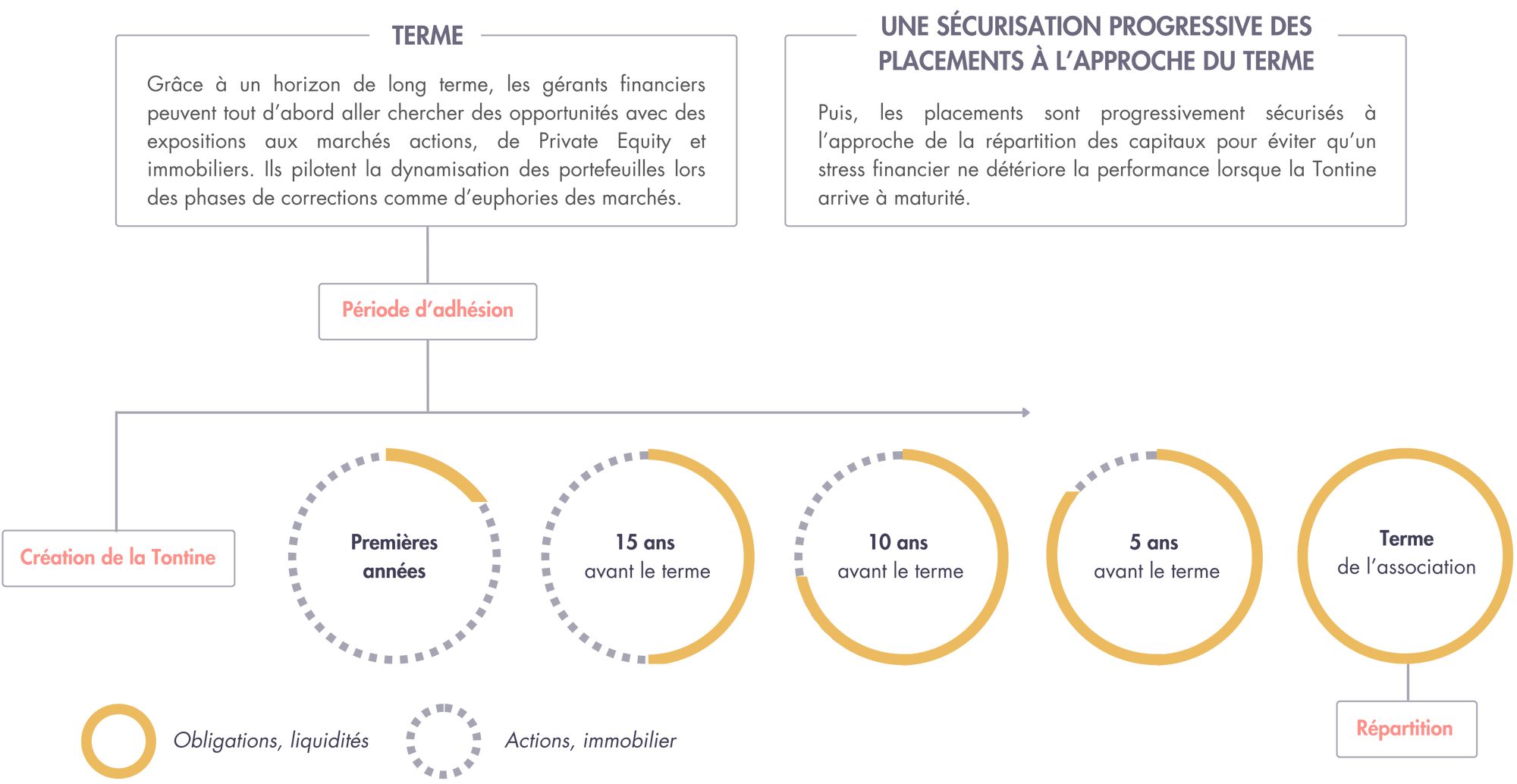

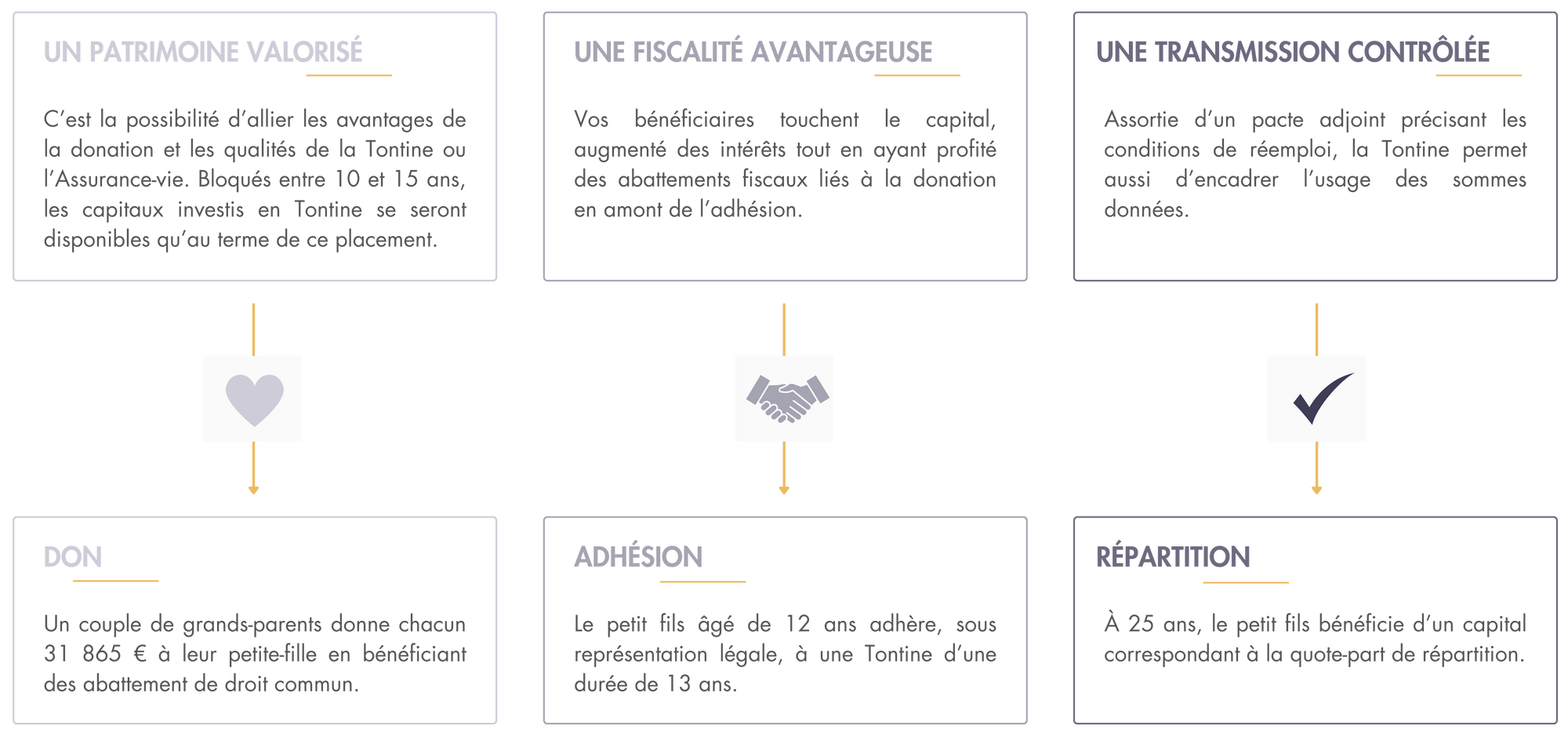

Les capitaux des épargnants sont mis en commun pendant une durée déterminée à l’avance comprise entre 10 ans et 25 ans.

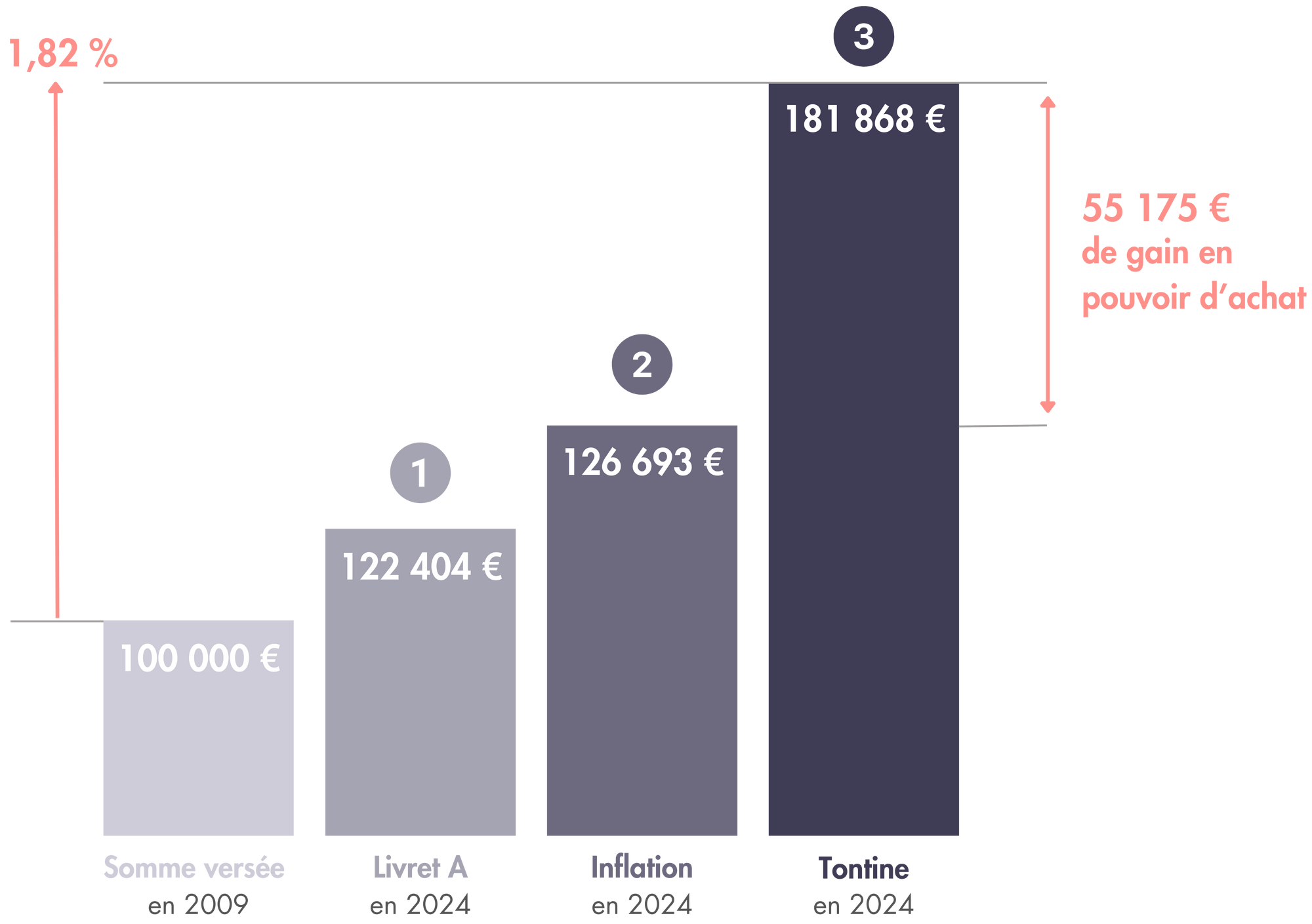

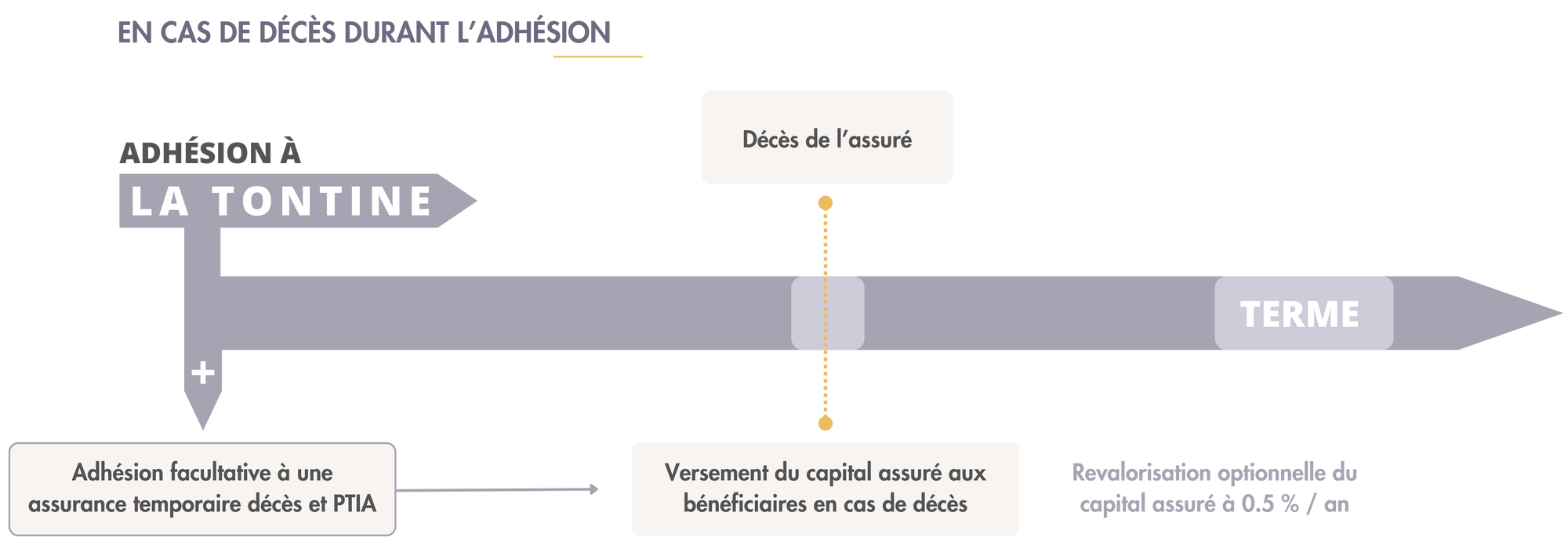

Au terme de la tontine, les capitaux et les fruits de la gestion sont intégralement répartis entre les bénéficiaires des adhésions dont les assurés sont en vie. Une assurance décès lors de la souscription permet de pallier le décès des assurés et désigner un bénéficiaire en cas de décès.