En 2023, le taux d’épargne en France s’élevait à 16.6% selon la Banque de France. 80% des Français possèdent un produit d’épargne (Livret A, Livret de Développement Durable et Solidaire, Assurance-vie…), cependant, moins de la moitié y versent de l’argent régulièrement.

Qu’est-ce que l’épargne programmée ?

L’épargne programmée consiste à mettre en place des versements réguliers sur des comptes, des livrets ou encore des contrats d’épargne. Concrètement, cela signifie que vous déterminez le montant, la fréquence et la répartition de vos placements en fonction de votre situation financière et de vos objectifs. L’épargne se réalisant de manière automatique, vous n’avez plus besoin de penser à mettre de l’argent de côté.

Une méthode d’épargne flexible et adaptée à vos possibilités

En choisissant l’épargne programmée, vous avez l’entière liberté de déterminer :

- Les montants de vos différents versements

- Leur fréquence

- Leur date

- Les contrats et supports sur lesquels vous souhaitez épargner

Sur quels types de supports et de contrats puis-je épargner ?

Il existe plusieurs types de supports sur lesquels vous pouvez épargner, chacun ayant ses propres caractéristiques et avantages :

Les livrets bancaires

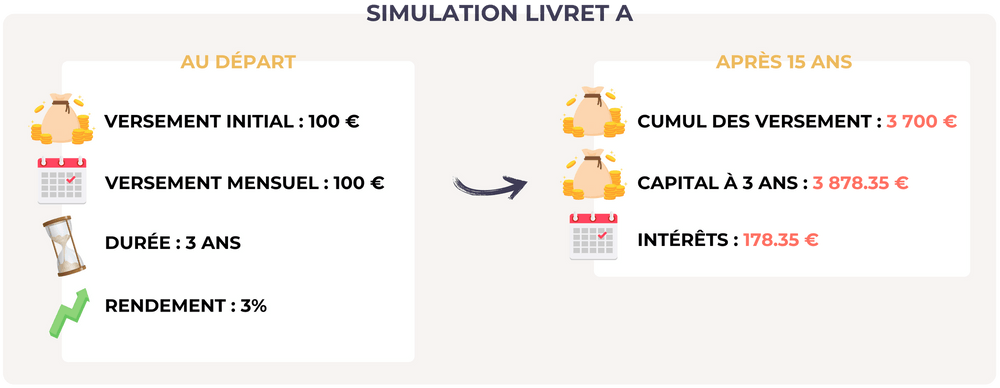

Les livrets bancaires, par exemple, offre une épargne garantie et disponible immédiatement avec un taux d'intérêt déterminé et connu à l’avance, ce qui en fait un choix sécurisé et flexible. Parmi eux on peut retrouver le Livret A ou encore le LDDS, tous deux à un taux d’intérêt de 3% en 2024. Cependant sur les livrets bancaires, les montants sont limités. Sur le livret A, on ne peut comptabiliser plus de 22 950 €, contre 12 000 € pour le LDDS.

Les contrats tels que l’Assurance-vie, le Plan Épargne Retraite ou encore le Contrat de capitalisation

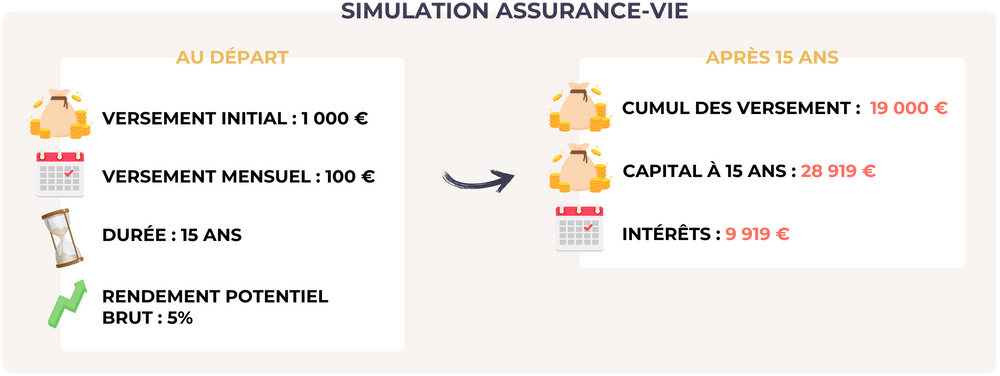

L’Assurance-vie, le Plan Épargne Retraite ou encore le Contrat de capitalisation, permettent de constituer un capital à moyen / long terme, avec la possibilité de sécuriser une partie des versements sur un fonds en euro par exemple, tout en offrant une certaine prise de risque pour un potentiel de rendement plus élevé grâce aux unités de compte.

Investir sur des unités de compte via des versements programmés dans des contrats tels que le PER, l'Assurance-vie ou encore le Contrat de capitalisation, présente l'avantage d'entrer sur les fonds à différents moments au cours de l'année. Cette stratégie permet de lisser la performance de l'investissement sur l'année, en réduisant l'impact de la volatilité des marchés. En effet, en répartissant les investissements sur plusieurs points d'entrée, on limite les fluctuations importantes, que ce soit à la hausse ou à la baisse, offrant ainsi une gestion et une performance plus stables et maîtrisées de son placement.

Les Sociétés Civiles de Placement Immobilier

Il est également possible de se constituer un patrimoine immobilier de façon programmée avec les SCPI, qui permettent d'investir dans l’immobilier. Cet investissement peut être réalisé soit en pleine propriété pour générer des revenus complémentaires, soit en nue-propriété, dans le cadre d'une stratégie de préparation à la retraite ou d'anticipation d'un projet futur tel que le financement des études de vos enfants.

L’épargne programmée, est-elle utile si je ne verse que des petites sommes ?

À partir de 50 € de versement, il est tout à fait pertinent d’opter pour l’épargne programmée.

Si vous choisissez d’opter pour un placement tel que les SCPI, le minimum de versement sera fixé à 50 € par mois. Pour l'Assurance-vie, le PER et le Contrat de capitalisation, le montant minimum de versement varie selon le contrat souscrit.

Quelles dates de versement choisir ?

En ce qui concerne les livrets bancaires, les intérêts de votre épargne sont calculés par quinzaine pleine : du 1er au 15, et du 16 au 31. Pour optimiser les rendements de votre épargne, il est alors recommandé d’effectuer votre versement le 15 ou le 30, et de laisser la somme sur votre livret au moins 15 jours. Pour les autres types de supports, vous pouvez effectuer des versements à la date de votre choix.

Assurance-vie, SCPI, contrat de capitalisation, PER : Comment choisir son choix ?

COConseils vous accompagne afin de vous constituer un portefeuille diversifié et en adéquation avec votre situation. Nous vous aidons à trouver un bon équilibre entre vos avoirs bancaires, pour garantir une disponibilité immédiate, ou encore vos investissements immobiliers, ainsi que votre épargne à moyen et long terme. Grâce à un conseil personnalisé, vous pourrez diversifier efficacement vos placements et maximiser le potentiel de rendement tout en assurant la sécurité de votre patrimoine.

De plus, il est conseillé de structurer son effort d'épargne mensuel en répartissant les fonds sur différents types de placements. Une partie de l'épargne peut être programmée sur des livrets bancaires, ce qui vous permettrait de disposer de liquidités immédiates en cas de besoin. Une autre partie pourrait être investie dans des placements à plus long terme, tels que l’assurance-vie, les SCPI, le PER ou encore le contrat de capitalisation. Ces supports permettent non seulement de se constituer une épargne de précaution, mais aussi de dynamiser les rendements en visant un retour sur investissement souvent supérieur à celui offert par les livrets bancaires. De plus, cette stratégie favorise la diversification des placements, ce qui contribue à optimiser la performance globale de l'épargne tout en maîtrisant les risques. Également, il pourrait être intéressant d’également investir en immobilier.

Si vous possédez un PEL (Plan d’Épargne Logement), il est bon de savoir qu’il peut comporter des versements programmés, mais pour autant, il est important de prêter attention à certains aspects clé : La date d’ouverture du PEL est importante puisqu’elle détermine le rendement. De plus, l'antériorité du PEL joue un rôle important : après un certain nombre d'années, les intérêts deviennent fiscalisés. Enfin, il faut savoir qu’au bout de 15 ans, le PEL se transforme automatiquement en livret, ce qui modifie son fonctionnement et ses conditions de rémunération.

Votre cabinet de gestion de patrimoine COConseils vous accompagne dans vos projets !