En contrepartie, la société ajoutera à son chiffre d'affaires les loyers perçus tout au long de l'année.

Menu

CO Conseils > Réduction d'impôt > Loi Girardin IS > Loi Girardin Immobilier IS

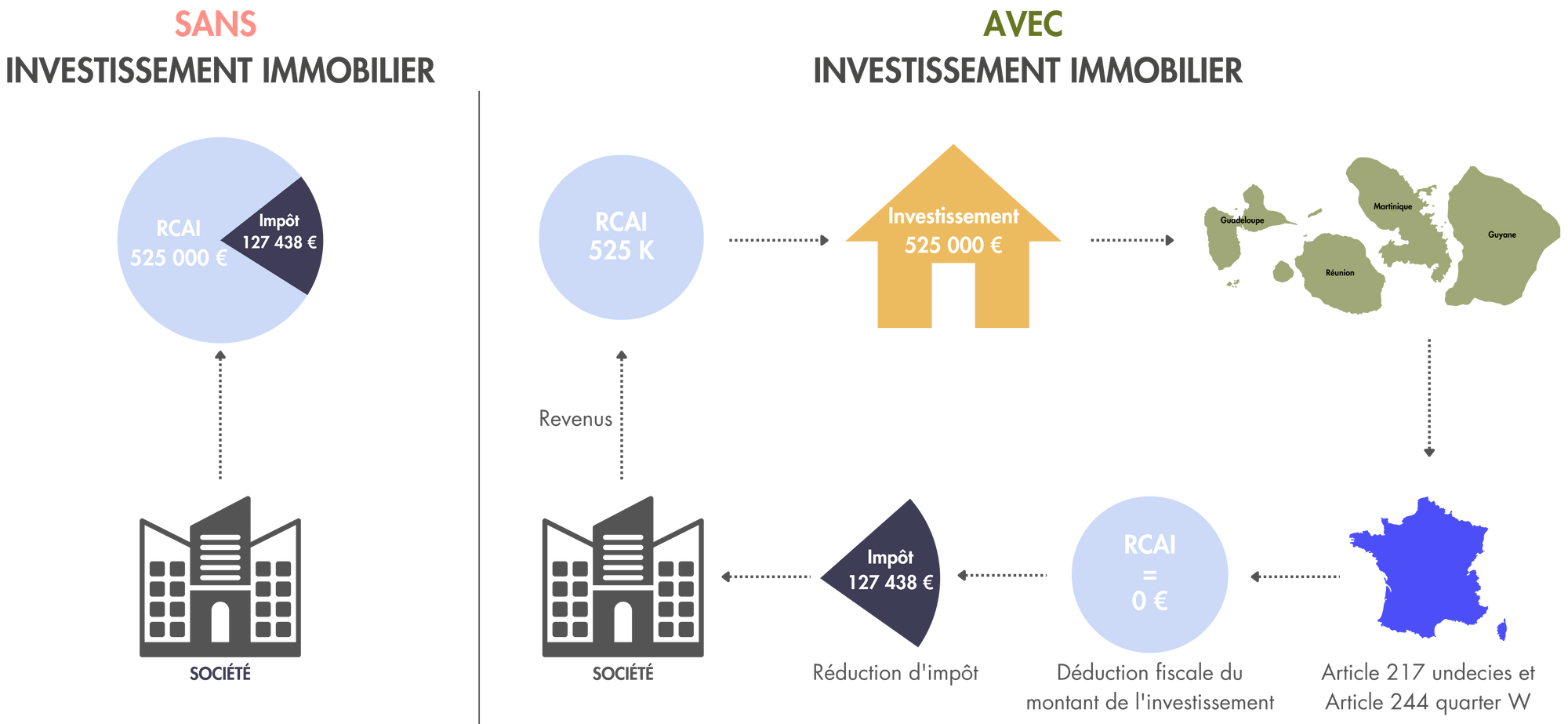

Vous êtes une société soumise à l'IS ? Bénéficiez d'une déduction de 100 % de la valeur du bien acquis de votre bénéfice imposable avec l'investissement immobilier en loi Girardin Immobilier IS.

En contrepartie, la société ajoutera à son chiffre d'affaires les loyers perçus tout au long de l'année.

Exemple pour une société réalisant un résultat courant avant impôt de 525 000 €.

RCAI : Résultat courant avant impôt

Application des règles de calcul d'IS en vigueur pour un investissement immobilier de 525 000 €

| Bénéfices compris entre | Taux IS | Économie IS |

|---|---|---|

| 0 € - 42 500 € | 15 % | 6 375 € |

| 42 500 € - 525 000 € | 25 % | 120 625 € |

| TOTAL | 127 000 € | |

Plafond de déduction Girardin Immobilier IS 2025

Les plafonds de déduction pour l'année 2025 sont établis à 3 139 €/m² HT (équivalant à 3 406 €/m² TTC avec une TVA locale de 8,5 %). Ce seuil permet de bénéficier d'une déduction fiscale optimisée en investissant dans des biens adaptés aux besoins des populations locales.

Plafond de ressources du locataire 2025

Pour les baux conclus en 2024, les plafonds annuels de ressources pris en compte pour l’application de la loi Girardin sont également revalorisés.

| COMPOSITION DU FOYER DU FOYER DU LOCATAIRE HABITANT | DÉPARTEMENT D’OUTRE-MER | POLYNÉSIE FRANÇAISE |

|---|---|---|

| Personne seule | 36 559 € | 34 545 € |

| Couple | 67 605 € | 63 885 € |

| Personne seule ou Couple + 1 personne à charge | 71 515 € | 67 577 € |

| P.S. ou Couple + 2 personnes à charge | 75 427 € | 71 274 € |

| P.S. ou Couple + 3 personnes à charge | 80 650 € | 76 208 € |

| P.S. ou Couple + 4 personnes à charge | 85 876 € | 81 146 € |

| Par personne à charge supplémentaire | + 5 492 € | + 5 190 € |

AVERTISSEMENT : l'investissement immobilier en loi Girardin IS présente les risques principaux suivants :

Nous travaillons avec des promoteurs et agences immobilières spécialisés dans l'immobilier Outre-mer pour sélectionner les opérations en Girardin immobilier IS pour nos clients.

Vous souhaitez en savoir plus sur la loi Girardin IS ?

Une question sur nos opportunités d'investissement en Loi Girardin IS Immobilier ? Nous sommes à votre disposition via le formulaire ci-dessous ou au 05 35 54 22 54

Nous vous accompagnons dans vos démarches et dans votre déclaration en ligne.