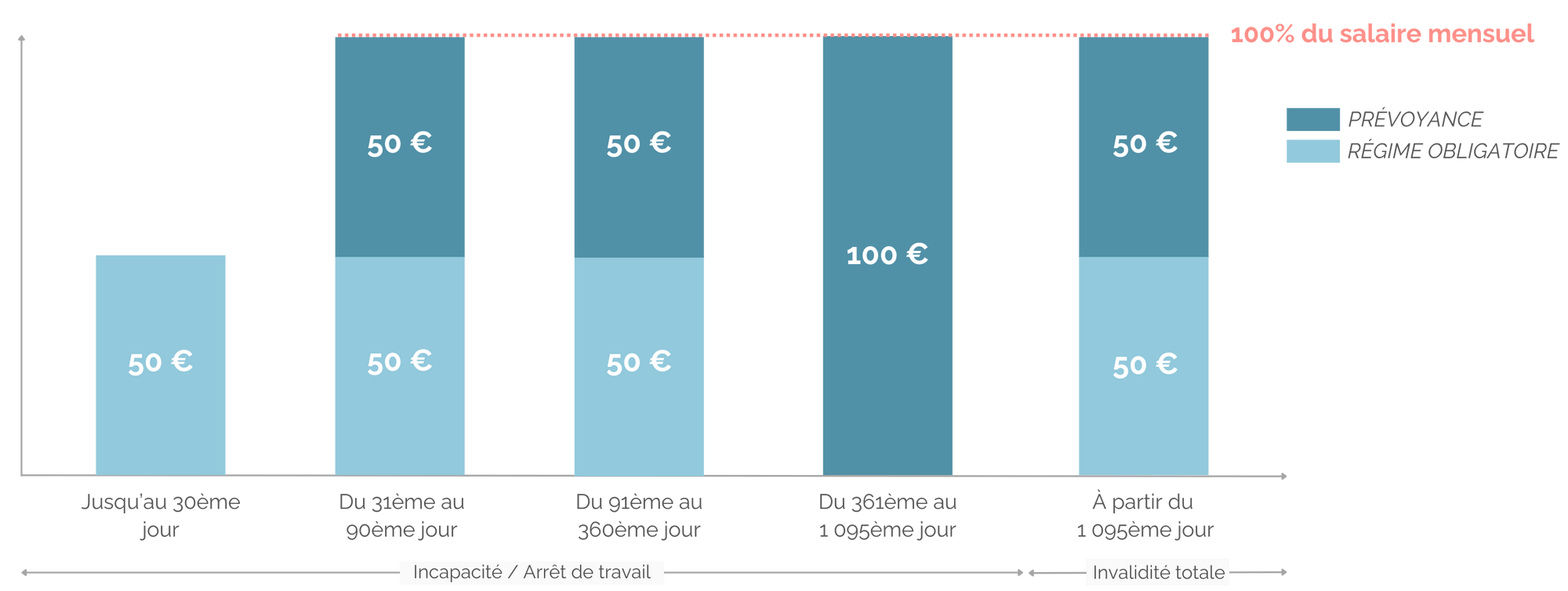

La franchise du contrat de prévoyance

Dans un contrat de prévoyance, la franchise correspond au délai incompressible à compter du 1er jour d'incapacité de travail pendant lequel l'assuré ne percevra aucune indemnisation suite à son arrêt de travail, maladie ou hospitalisation.

SYSTÈME DE FRANCHISE (Maladie / Accident / Hospitalisation)

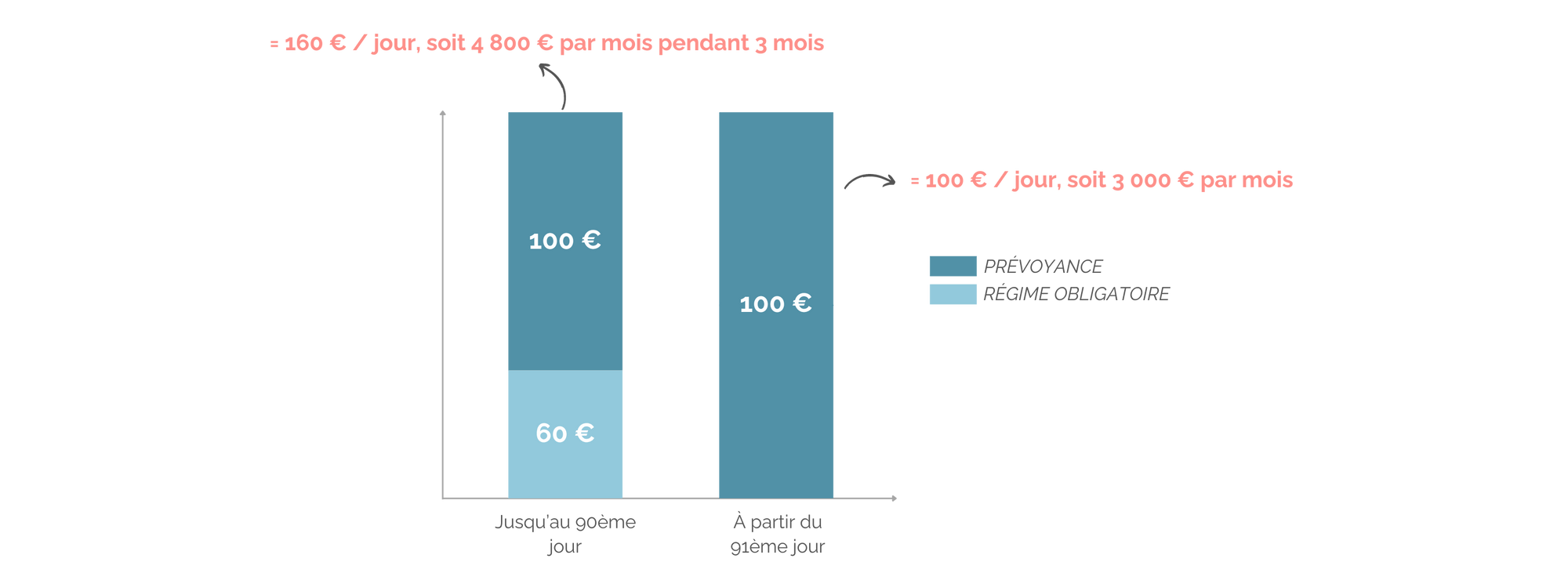

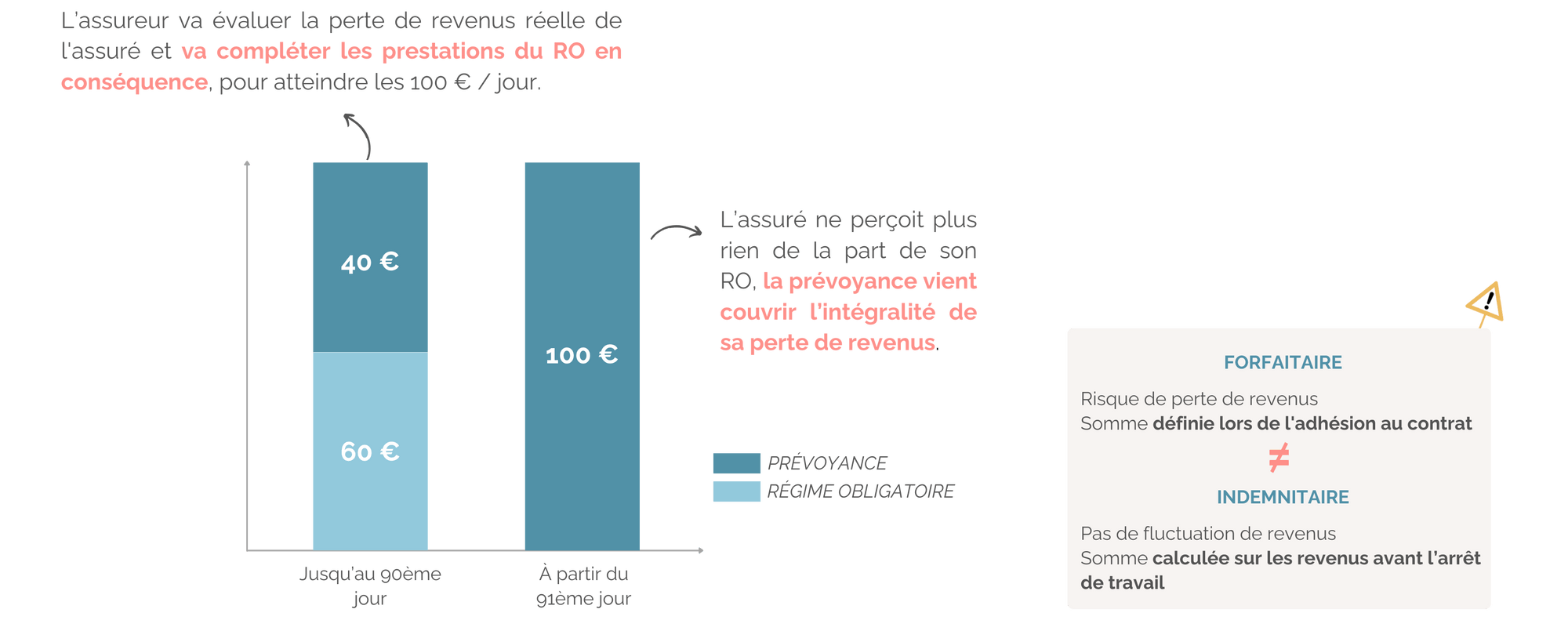

EXEMPLE D'INDEMNISATION