La loi Lemoine a été définitivement adoptée en février 2022 et entend faciliter l'accès au crédit immobilier grâce à de nouvelles mesures plus souples sur le marché de l'assurance emprunteur. Découvrez les nouveautés !

Qu'est-ce que la loi Lemoine ?

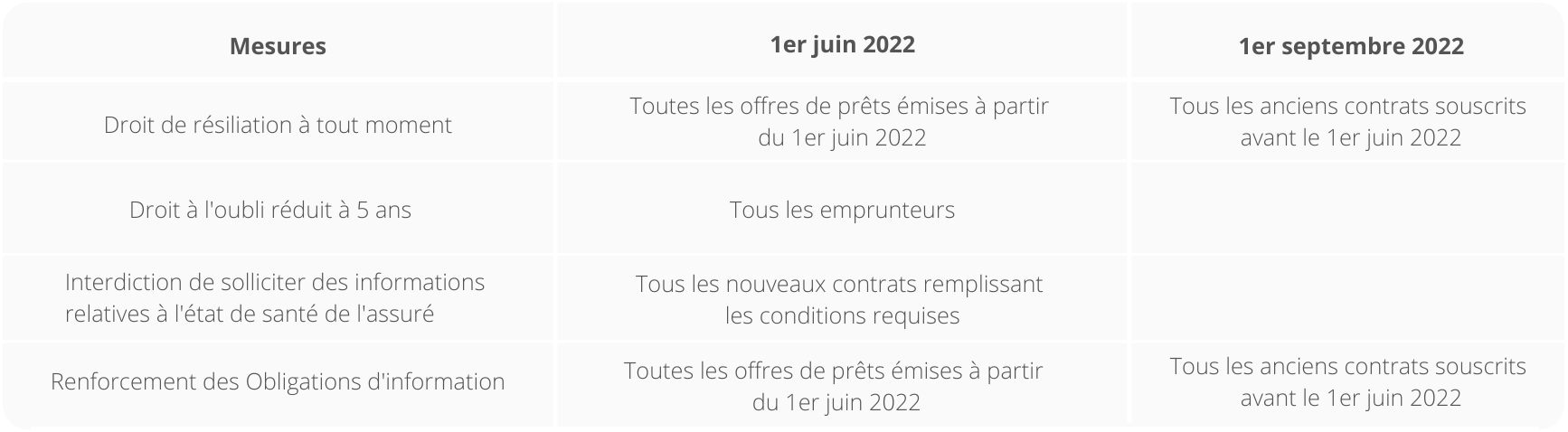

Depuis 2010, plusieurs lois ont vu le jour afin de lutter contre le monopole bancaire : loi Hamon, loi Lagarde, amendement Bourquin. La loi Lemoine est la dernière entrée en vigueur et s'applique à partir du 1er juin 2022. Elle facilite le changement d'assurance emprunteur en permettant la résiliation infra-annuelle de son contrat. Les assurés peuvent ainsi faire jouer la concurrence sur leur assurance à tout moment et obtenir une offre plus couvrante et/ou moins chère.

Les changements de l'assurance emprunteur avec la Loi Lemoine

- La possibilité de résilier son contrat d'assurance à tout moment et sans frais.

- La suppression du questionnaire de santé pour les prêts immobiliers inférieurs à 200 000 € (400 000 € si emprunt à deux) et dont le remboursement a lieu avant le 60ème anniversaire de l'assuré.

- Un droit à l'oubli qui passe de 10 à 5 ans pour certaines pathologies et sans distinction de l'âge (cancer et hépatite C).

- L'obligation pour l'assureur d'informer chaque année leurs clients sur leur droit à résilier leur contrat à tout moment et sans frais.

À partir de quand peut-on bénéficier de la loi Lemoine ?

Les évolutions de l'assurance emprunteur prévues dans le cadre de la loi Lemoine doivent entrer en vigueur selon le calendrier suivant :

Quelles démarches pour changer d'assurance de prêt avec la loi Lemoine ?

Pour changer d'assurance emprunteur, il vous suffit de trouver un nouveau contrat d'assurance avec la condition que celui-ci propose à minima les garanties équivalentes à votre assurance actuelle. Vous envoyez ensuite une lettre de résiliation par courrier recommandé à votre assurance. Elle dispose ensuite de 10 jours pour accepter ou refuser votre résiliation.

- Si votre assurance refuse votre résiliation, elle doit justifier son choix, un refus n'étant possible que si vous ne respectez pas l'équivalence de garanties.

- Si la résiliation est acceptée, l'assurance vous délivre un avenant à votre contrat que vous devrez ensuite envoyer à votre nouvel assureur.

Demandez votre devis gratuit et sans engagement à notre équipe !

Nos conseillers vous accompagnent dans le choix de votre assurance emprunteur, en fonction de vos besoins, votre budget et votre profil.

Vous souhaitez en savoir plus sur l'assurance de prêt ? Rendez-vous sur notre site internet →