CO Conseils > Immobilier > Assurance de prêt

Menu

CO Conseils > Immobilier > Assurance de prêt

Souvent négligée par les acquéreurs, l’assurance de prêt est un élément essentiel dans un crédit. Nous vous accompagnons afin d'obtenir une bonne couverture tout en bénéficiant d’un tarif compétitif.

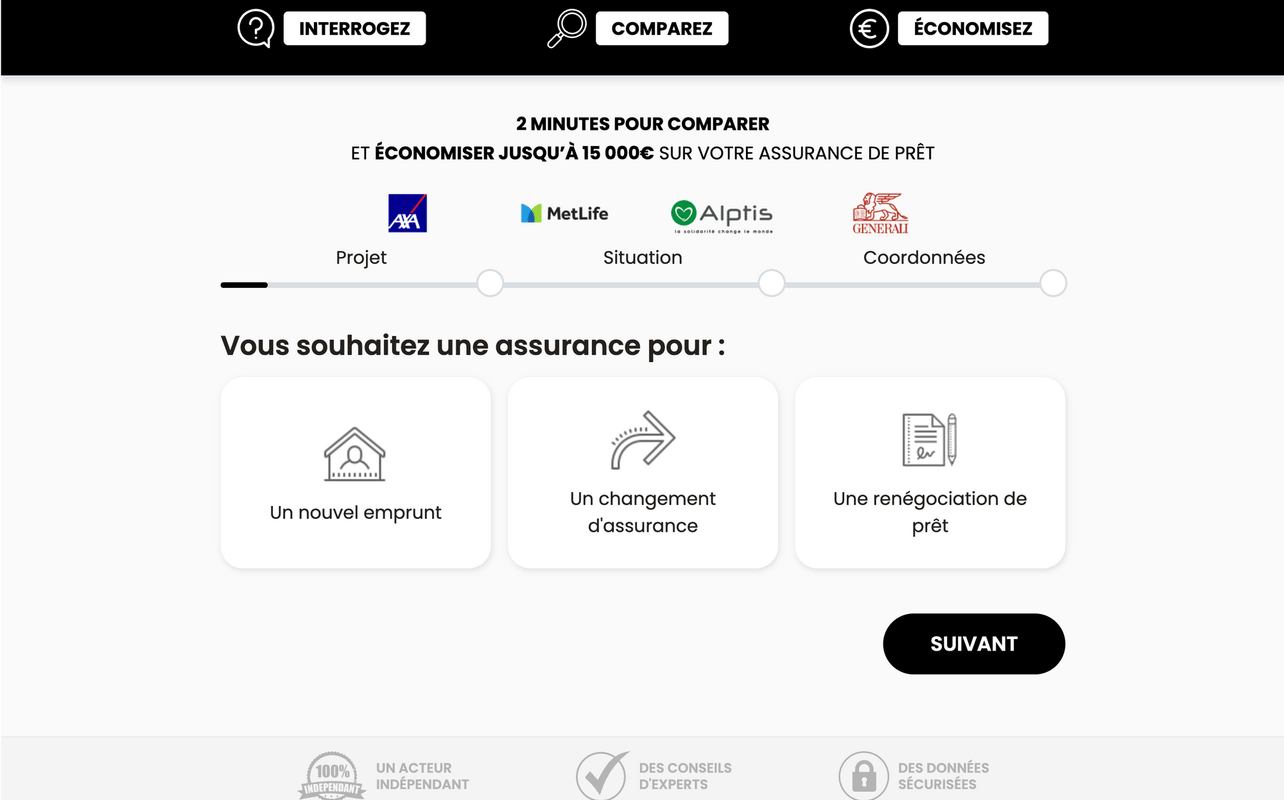

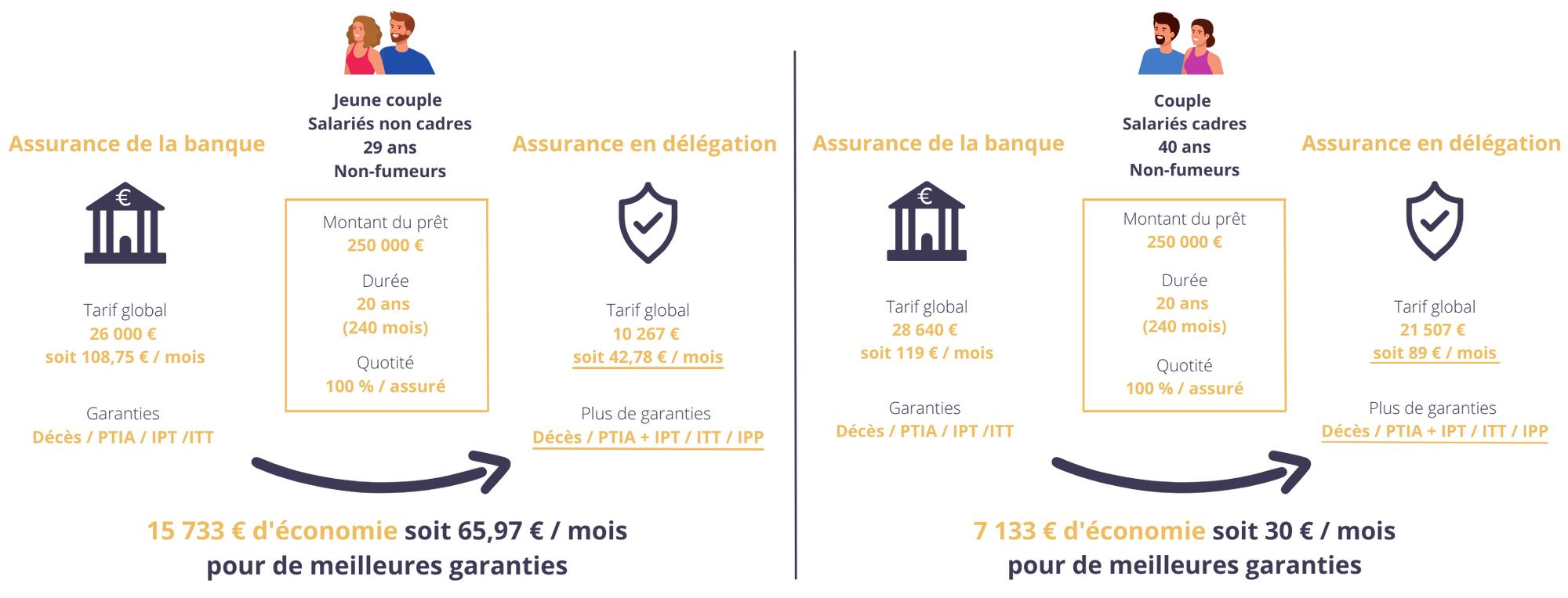

En quelques clics, comparez les offres d'assurances de prêt et bénéficiez jusqu'à 60% moins cher qu'à la banque !

Utilisez notre comparateur d'assurance en ligne et obtenez un comparatif des tarifs pour votre assurance de prêt immobilier avec nos principaux partenaires. Pour toute question ou complément d'information, nos conseillers vous répondent au 05 35 54 22 54.

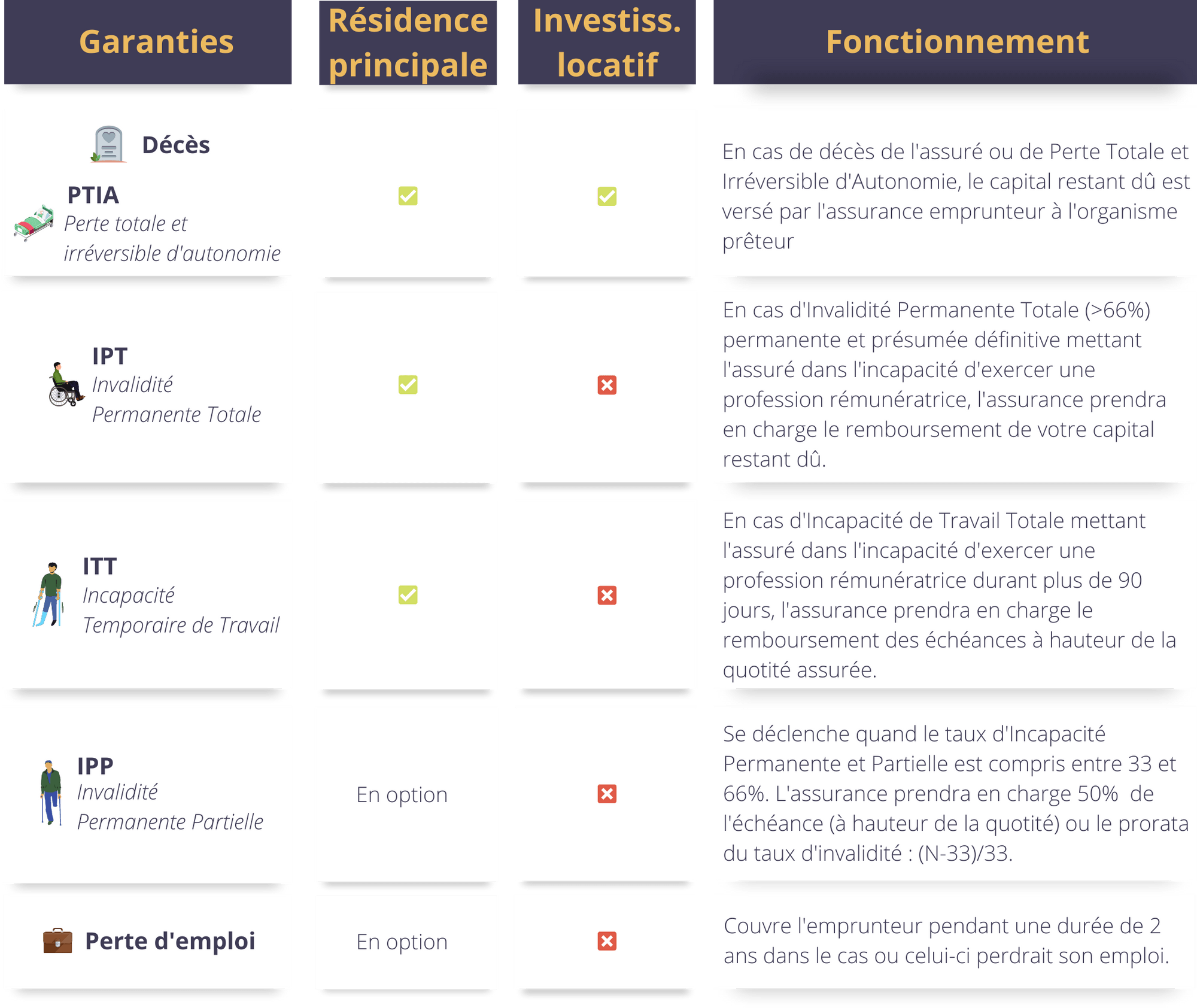

L'assurance de prêt immobilier est indispensable à l'obtention d'un emprunt. En cas de décès ou d'invalidité vous empêchant de rembourser votre prêt, l'assurance s'en chargera à votre place.

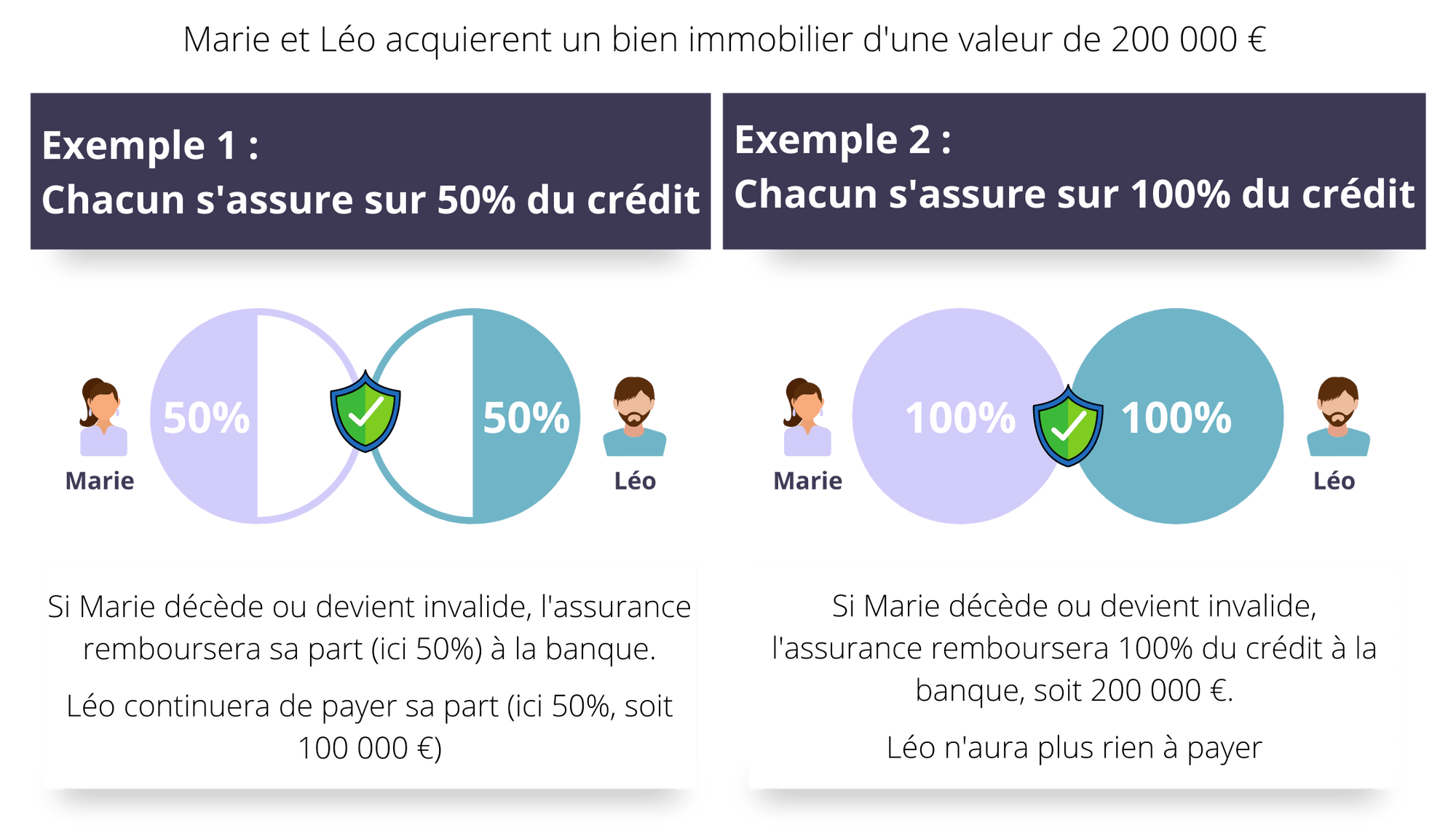

Lorsque vous signez un contrat d'assurance de prêt, vous devez déterminer une quotité d'assurance. Elle permet de répartir la couverture entre les emprunteurs du montant du prêt. Elle doit être au moins égale à 100 %, mais elle peut être répartie entre les co-emprunteurs. Ainsi, pour une personne seule, la garantie à 100 % sera obligatoire. En revanche, pour un prêt avec 2 personnes, il est possible de choisir une répartition déséquilibrée pour adapter l'assurance à votre situation personnelle, à la condition que les 2 parts réunies atteignent un minimum de 100%. Vous pouvez ainsi choisir une répartition de 30/70 %, 40/60 % ou encore 50/50 %.

Selon votre projet immobilier, les garanties obligatoires seront définies par votre banque.

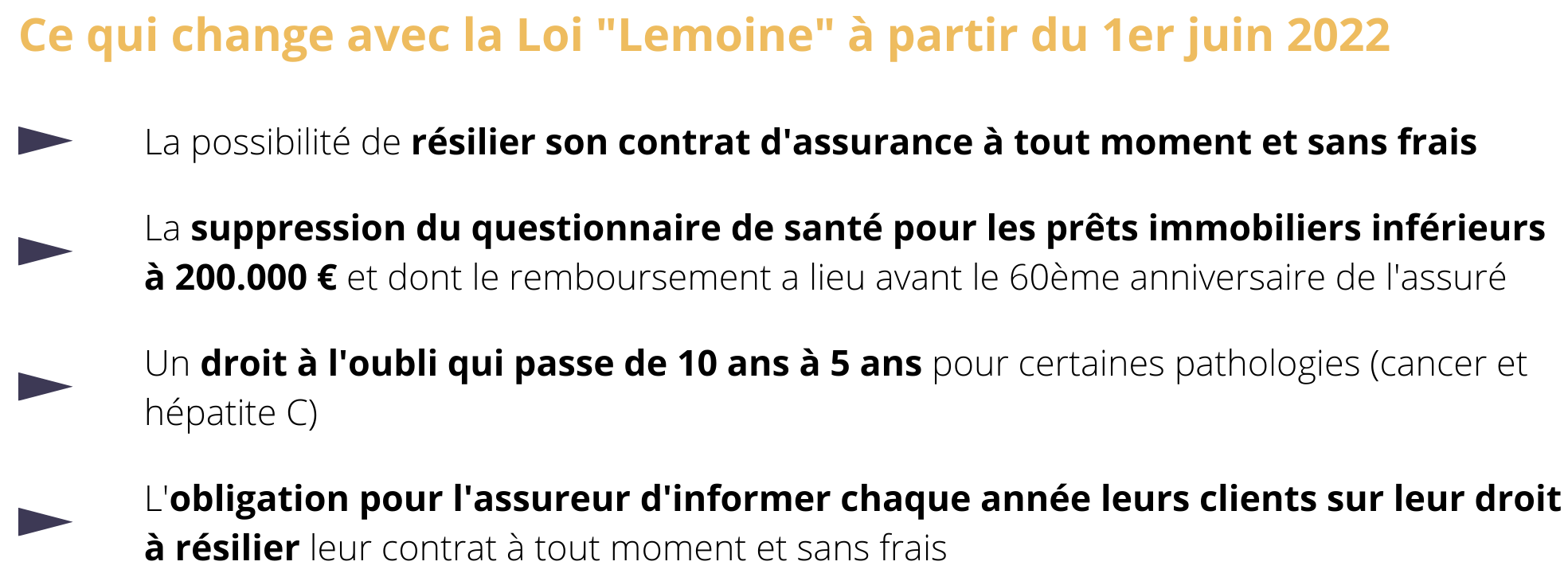

Grâce à la Loi "Lemoine" adoptée définitivement le 17 février 2022, l'assurance de prêt s'ouvre au changement infra-annuel, offrant ainsi une plus grande souplesse au marché de l'assurance emprunteur. S'il fallait jusqu'ici attendre la date anniversaire de l'offre de prêt ou les 12 mois à compter de l'offre de prêt, il sera désormais possible de changer d'assurance emprunteur à tout moment et sans frais à partir du 1er juin 2022 pour les nouveaux contrats et le 1er septembre pour les contrats en cours.

Nous attirons votre attention sur le fait que le choix d'une assurance emprunteur se fait, dans la plupart des cas, par rapport à son coût. Toutefois, ce choix doit aussi s'appréhender, entre autres, en fonction des garanties et/ou exclusion(s) du contrat choisi.

Les Conditions Générales, et notamment les exclusions, sont différentes et répondent à une logique d'assurance propre à chaque compagnie. Chaque assuré veillera donc, dans le choix qu'il effectuera, à satisfaire ses besoins en fonction de sa situation personnelle et/ou professionnelle.

C'est pourquoi nous vous recommandons de lire attentivement les Conditions Générales de chaque contrat.

Questions les plus fréquentes sur l'assurance de prêt

Quoi de mieux que de choisir l'horaire auquel vous voulez échanger directement avec l'un de nos conseillers ?

Choisissez votre horaire dans le calendrier ci-dessous.

Une question sur l'assurance de prêt ? Nous sommes à votre disposition au 05 35 54 22 54 ou via le formulaire ci-dessous