Qu’il s’agisse d’un contrat d’assurance-vie, d’un contrat de prévoyance décès ou de produits d’épargne-retraite individuelle ou collective, chacune de ces solutions requiert une anticipation quant à l'attribution des capitaux décès. Cependant, pour que les bénéficiaires désignés puissent effectivement recevoir ces fonds, il est impératif que votre clause bénéficiaire ait été rédigée de manière précise et adéquate. La clause bénéficiaire joue un rôle crucial dans la planification successorale.

Qu’est-ce que la clause bénéficiaire ?

1. Définition

La clause bénéficiaire joue un rôle crucial en déterminant qui recevra et dans quelle proportion, le capital décès de vos contrats d’assurance-vie. Cette disposition, bien plus qu'une simple formalité juridique impacte directement la transmission du patrimoine.

Il est impératif que sa rédaction reflète précisément vos souhaits.

2. Les différents profils de bénéficiaires et leurs implications

La désignation des bénéficiaires dans la clause bénéficiaire d'une assurance-vie est une étape cruciale, car elle influence directement la répartition des fonds en cas de décès de l'assuré. Il existe plusieurs types de bénéficiaires, chacun avec des implications spécifiques.

a) Les bénéficiaires standards

La clause standard c’est le conjoint, à défaut les enfants, à défaut les héritiers. Il y a un ordre établi, ce n’est pas partagé, sauf stipulation contraire. La clause bénéficiaire standard comprend donc : « Mon conjoint, à défaut mes enfants nés ou à naître, par parts égales entre eux, vivants ou représentés, à défaut mes héritiers légaux selon les règles de la dévolution successorale »

b) Les bénéficiaires désignés

Contrairement aux bénéficiaires standards, cette option permet au souscripteur de nommer des bénéficiaires spécifiques.

L’assuré est libre de désigner la personne de son choix, qu’il y ait un lien de parentalité ou pas, à condition que les primes ne soient pas manifestement exagérées par rapport au patrimoine global du défunt.

c) Les bénéficiaires acceptants

Dans cette catégorie, les personnes désignées comme bénéficiaires ont la possibilité d'accepter ou de renoncer à leur part de l’indemnité.

Il faut établir un avenant au contrat, un acte authentique ou sous seing privé signé par le souscripteur et le bénéficiaire. Le bénéficiaire a 30 jours pour l’accepter. Une fois l’acceptation réalisée, la clause bénéficiaire n’est plus modifiable.

Le souscripteur peut quand même réaliser des opérations d’arbitrage mais il ne peut pas faire de rachat sans l’accord du bénéficiaire.

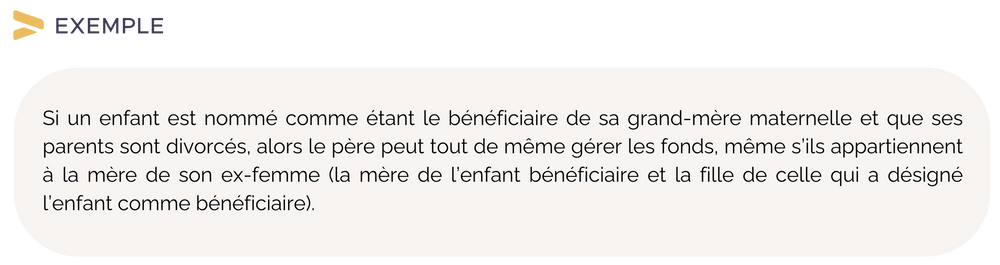

d) Les bénéficiaires mineurs

Quand l’enfant est mineur, ce sont les parents qui gèrent tout cela, ce qui peut, selon les ententes et liens familiaux, poser problème.

Même s'il est mineur, il est impératif de verser la part du bénéficiaire. Pour anticiper cette situation, il est recommandé de spécifier dans la clause bénéficiaire le traitement des fonds jusqu'à la majorité du bénéficiaire.

f) Désigner une association comme bénéficiaire

La liberté de rédaction d'une clause bénéficiaire permet au souscripteur de choisir une association ou une fondation comme bénéficiaire. Cependant, des règles s'appliquent aux legs à des associations. Pour être éligible, une association doit remplir certains critères, tels que l'assistance, la bienfaisance, ou la recherche scientifique ou médicale.

Les fondations, quant à elles, sont toutes habilitées à recevoir des legs.

Bien rédiger sa clause bénéficiaire

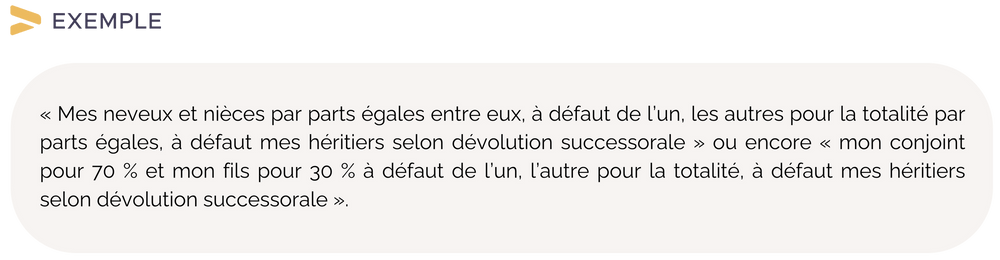

1. Précision et répartition

Il est important de commencer par désigner clairement les bénéficiaires en mentionnant leur nom complet, date de naissance et lien avec l’assuré.

Il faut être précis quant à la répartition des parts, en spécifiant les pourcentages attribués à chaque bénéficiaire. Lorsque vous optez pour la répartition des capitaux décès entre plusieurs bénéficiaires désignés, assurez-vous que la somme de toutes les parts attribuées équivaut à 100%.

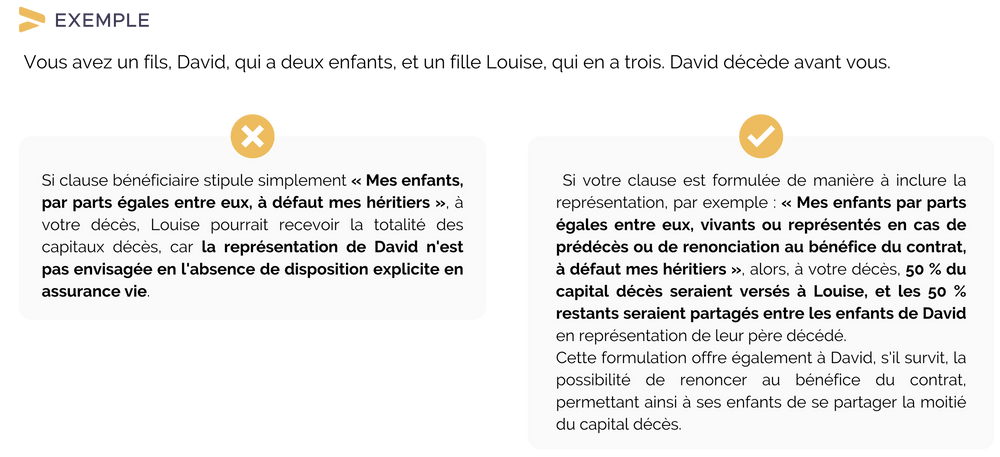

2. Représentation d’un bénéficiaire décédé ou renonçant

La formulation « vivants ou représentés en cas de prédécès ou renonciation » signifie que si l'un des bénéficiaires désignés décède, sa part est transmise à ses enfants (ou petits- enfants, les représentant en cas de prédécès de leur parent).

3. Désignation des bénéficiaires subsidiaires

Prévoyez des bénéficiaires subsidiaires pour éviter que le capital décès n'intègre l'actif successoral en l'absence de bénéficiaire désigné au décès de l'assuré. Pour ce faire, terminez toujours votre clause par « à défaut mes héritiers selon dévolution successorale ». Ainsi, si les bénéficiaires principaux ne sont pas disponibles ou renoncent, cette désignation garantit que le capital décès est attribué en proportion des parts dans votre succession, prenant également en compte les dispositions testamentaires.

4. Actualisation de sa situation

Les différents événements de la vie tels qu'un divorce, un mariage, un décès, une naissance ou encore des conflits familiaux peuvent tous être des motifs significatifs pour réévaluer et éventuellement ajuster ce que vous aviez initialement stipulé lors de la souscription de vos contrats.

Transmettre des capitaux décès en démembrant la clause bénéficiaire

1. Le démembrement de la clause bénéficiaire

Le démembrement de la clause est une approche sophistiquée qui offre une perspective différente sur la distribution des fonds d’assurance-vie, en séparant les droits entre usufruit et nue-propriété.

L'usufruitier peut utiliser le bien et en tirer des profits, tels que la location, jusqu'à son décès.

Le nu-propriétaire obtient le droit futur de devenir pleinement propriétaire après le décès de l'usufruitier. La nue-propriété peut également être cédée à un tiers avant cette échéance.

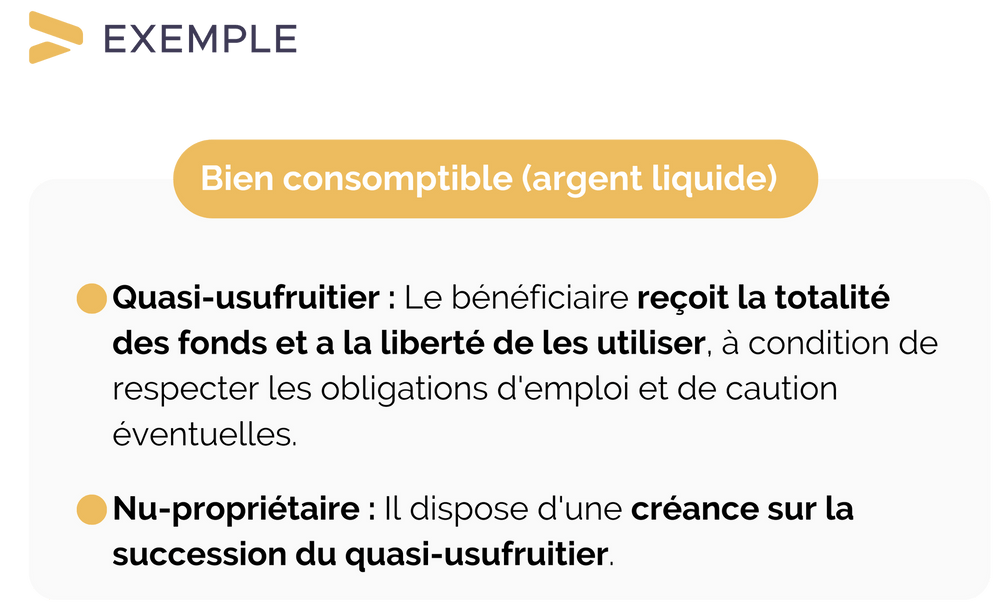

2. Que deviennent les capitaux au décès de l’usufruitier ?

Les capitaux décès nets de droits et de prélèvements sociaux sont remis entièrement à l'usufruitier. Pour formaliser les droits de chacun sur cette somme, les usufruitiers et les nus-propriétaires doivent constater dans un acte notarié la dette de l'usufruitier envers le ou les nus-propriétaires sur sa propre succession, ainsi que la liberté des nus- propriétaires à disposer des capitaux décès. Il s’agit d’une convention de quasi-usufruit.

3. Quelle fiscalité appliquer sur les capitaux décès de l’usufruitier transmis démembrés ?

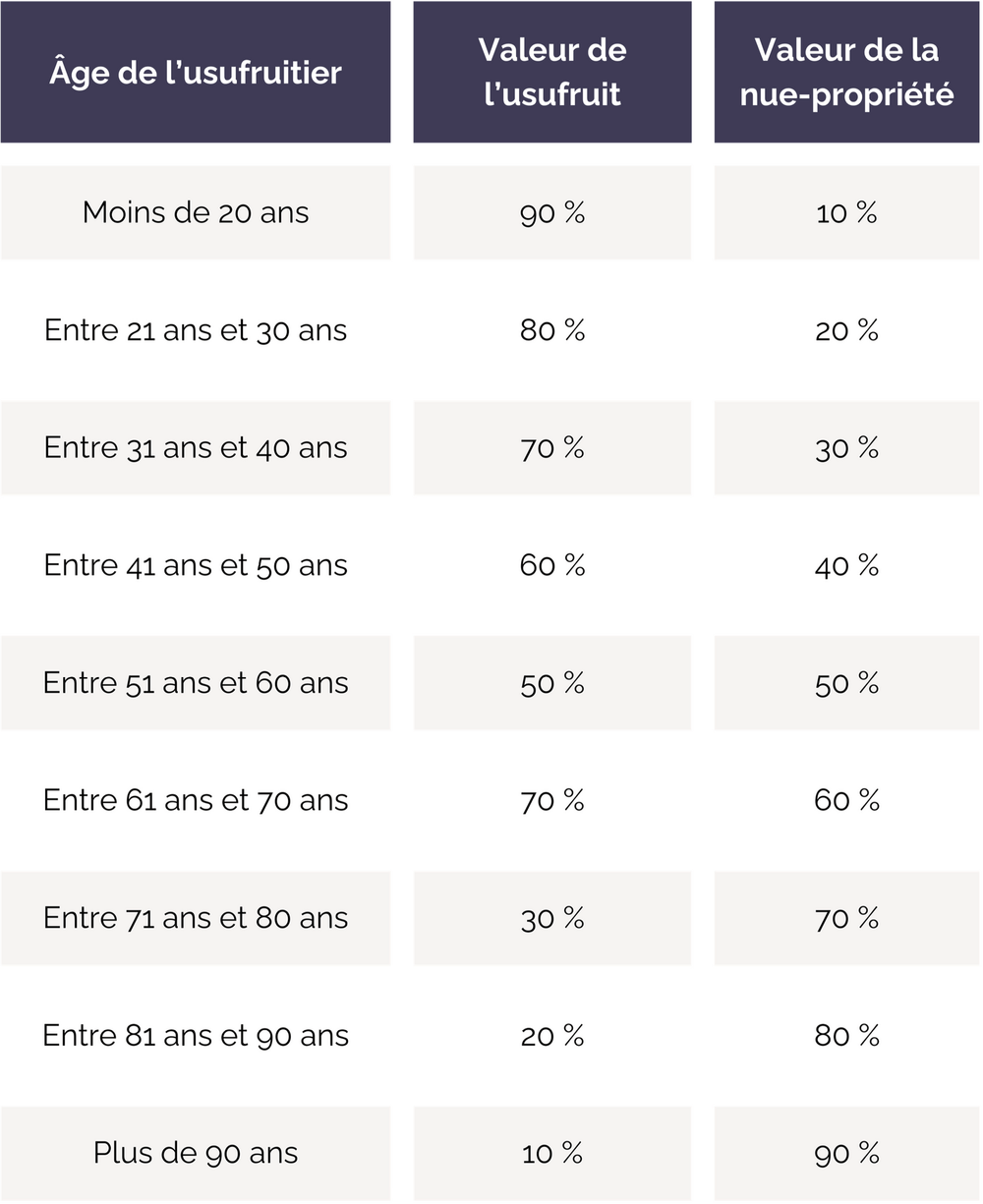

Sur le plan fiscal, tant le nu-propriétaire que l'usufruitier sont considérés comme des bénéficiaires en proportion de leur part respective, conformément au barème fiscal du démembrement.

La taxation s'appliquera en fonction de la part théorique de chaque partie, laquelle est déterminée par l'âge de l'usufruitier au moment du versement des capitaux décès.

Conclusion

La clause bénéficiaire dans les contrats d’assurance-vie revêt une importance capitale pour une transmission de patrimoine optimale. Que vous optiez pour un contrat d’assurance-vie, de prévoyance décès, ou tout autre produit d'épargne, la rédaction précise de votre clause est essentielle. En définissant clairement les bénéficiaires et en explorant le démembrement de la clause, vous pouvez personnaliser la distribution des fonds pour répondre au mieux à vos besoins et situations familiales. La taxation, basée sur le barème du démembrement, souligne l'importance de considérer l'âge de l'usufruitier au moment du versement des capitaux décès.

Le cabinet CO.Conseils vous accompagne dans l’élaboration d’une stratégie adaptée, garantissant la réalisation efficace de vos souhaits successoraux.

Vous souhaitez être accompagné dans vos différents projets de vie ? Nos conseillers sont à votre écoute.

Contactez-nous par téléphone au 05.35.54.22.54 ou par mail : contact@coconseils.fr

Pour plus d'informations sur les contrats d’assurance-vie, rendez-vous sur notre site internet !