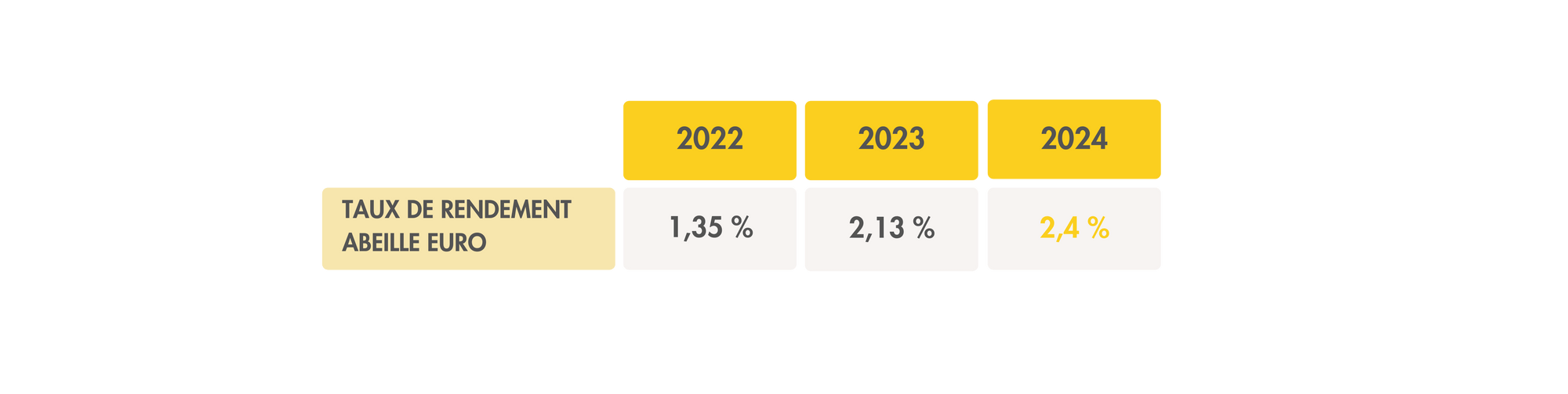

Le contrat ABEILLE Épargne Active vous offre une solution unique pour accéder à une variété de supports d’investissement. Cette solution vous permet de profiter du potentiel des marchés financiers, tout en acceptant un risque de perte en capital, et de bénéficier d’une fiscalité avantageuse, aussi bien lors d’un retrait que lors de la transmission.

Menu