Lorsqu'il s'agit d'acquérir un bien immobilier, que ce soit pour votre résidence principale, secondaire, ou un investissement locatif, la souscription à un prêt immobilier revêt une importance capitale. Toutefois, un élément est souvent négligé : l'assurance emprunteur. Au-delà de sa nature obligatoire dans la plupart des cas, cette assurance offre également une protection financière non-négligeable pour l'emprunteur, mais aussi ses proches. Découvrez les raisons pour lesquelles souscrire à une assurance emprunteur est important lors de l'acquisition de votre bien immobilier.

Assurance emprunteur, c'est quoi ?

L'assurance emprunteur, ou assurance de prêt, est une forme d'assurance qui vise à protéger l'emprunteur et la banque, ou l'institution financière prêteuse, en cas d'incapacité de l'emprunteur à rembourser son prêt immobilier. C'est pourquoi elle est, dans la plupart des cas, exigée par la banque.

Une protection financière

L'achat d'un bien immobilier est un investissement majeur qui est, bien souvent, financé grâce à un prêt immobilier s'étalant sur plusieurs années. Cependant, la vie est imprévisible et peut réserver des situations inattendues : décès prématuré, invalidité ou perte d'emploi. Dans ces situations, l'emprunteur et sa famille peuvent se retrouver confrontés à un fardeau financier important, compromettant la capacité à rembourser le prêt. C'est là que l'assurance de prêt entre en jeu, en couvrant le solde restant en cas d'événement imprévu.

Quelles garanties sont prévues dans l'assurance emprunteur ?

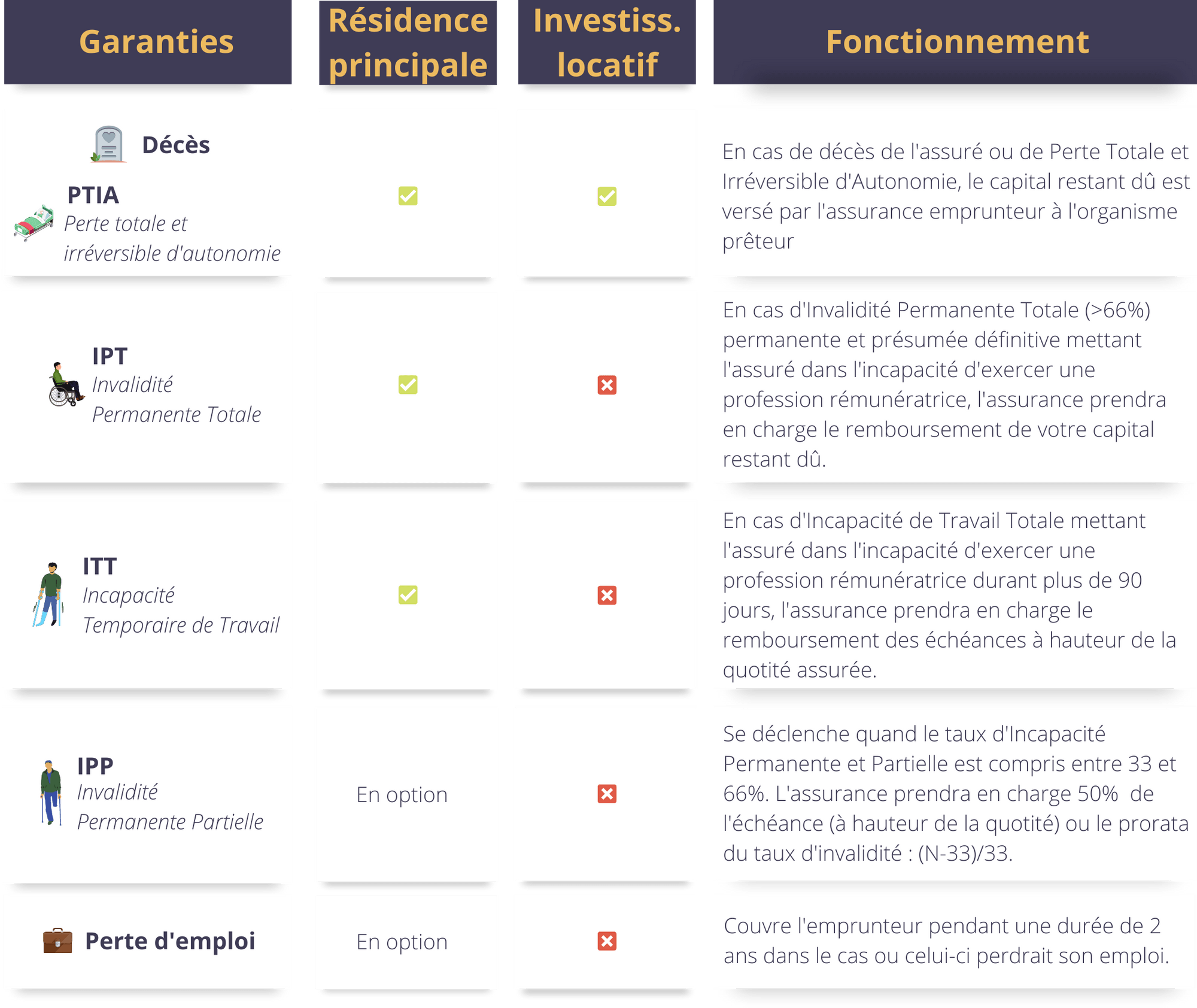

L'assurance emprunteur couvre généralement les risques liés à la santé et à la vie de l'emprunteur et contient en général trois garanties :

- Garantie décès : Si l'emprunteur décède pendant la période couverte par l'assurance, le solde du prêt restant à rembourser est généralement réglé par l'assureur (selon la quotité assurée), évitant ainsi à la famille de l'assuré de supporter cette dette. Cette garantie est généralement obligatoire.

- Garantie invalidité/incapacité de travail : Elle est modulable en fonction de l'assureur. Cette garantie permet à l'assureur de prendre en charge tout ou une partie des mensualités du prêt si l'assuré devient invalide et incapable de travailler, qu'il soit inapte temporairement ou de façon permanente ou encore qu'il soit en perte totale et irréversible d'autonomie.

- Garantie perte d'emploi : Elle est en général optionnelle et permet d'assurer un remboursement partiel des mensualités du prêt en cas de perte d'emploi involontaire de l'emprunteur.

Quel contrat choisir ?

Depuis la loi Lagarde de 2010, vous pouvez choisir entre le contrat proposé par votre banque (l'assurance groupe), ou bien le contrat d'un autre assureur (l'assurance déléguée).

- Le contrat groupe est une offre collective qui est proposée par votre établissement prêteur, avec un tarif unique. Les risques sont mutualisés avec tous les emprunteurs de la banque en question.

- L'assurance déléguée est proposée par un assureur extérieur à l'emprunt. Son atout est de proposer une offre qui s'adapte à la situation de l'emprunteur et de proposer un tarif généralement plus avantageux que l'offre des banques, notamment pour les moins de 45 ans et en bonne santé.

Pourquoi choisir son assurance emprunteur ?

Un prêt immobilier s'étalant sur de nombreuses années, l'emprunteur peut faire face à des changements dans sa vie personnelle et professionnelle. Chaque contrat d'assurance, quant à lui, propose des garanties et des tarifs différents. Choisir son contrat d'assurance emprunteur ailleurs qu'auprès de votre banque vous permet de bénéficier d'une assurance plus adaptée à vos besoins, mais peut également se révéler moins cher à l'année que celui qui est proposé par votre banque. Le gain sur la cotisation, pouvant atteindre jusqu'à 50%, permet une baisse non-négligeable des mensualités du prêt. Rapportée à la durée totale du prêt, l'économie potentielle peut se chiffrer à plusieurs milliers d'euros.

Changer d'assurance emprunteur, c'est possible

Vous avez souscrit à une assurance de groupe (de votre banque prêteuse) et vous souhaitez en changer pour passer à une assurance déléguée ? Sachez que depuis la loi Lemoine de 2022, vous pouvez résilier votre assurance de prêt à tout moment en cours de contrat, et ce, sans frais. La seule condition est que votre nouvelle assurance emprunteur doit présenter des garanties au moins équivalentes à celle de votre banque.

Notre conseil

Le choix de votre assurance emprunteur doit se faire par rapport à son coût, mais aussi en fonction des garanties et/ou exclusion(s) choisies. Les Conditions Générales, et notamment les exclusions, sont différentes et répondent à une logique d'assurance propre à chaque compagnie. Chaque assuré veillera donc, dans le choix qu'il effectuera, à satisfaire ses besoins en fonction de sa situation personnelle et/ou professionnelle.

Vous souhaitez souscrire à une assurance emprunteur ou en changer ?

Demandez votre devis gratuit et sans engagement à notre équipe !

Nos conseillers vous accompagnent dans le choix de votre assurance emprunteur, en fonction de vos besoins, votre budget et votre profil.

Pour en savoir plus sur l'assurance de prêt, rendez-vous sur notre site internet !